Você já parou para pensar em como será a sua rotina daqui a 20, 30 ou 40 anos? Para muitos iniciantes no mundo das finanças, a ideia de parar de trabalhar parece algo distante, quase folclórico. No entanto, a organização financeira para aposentadoria não é sobre “ficar velho”, mas sobre comprar a sua liberdade.

É garantir que, quando o tempo passar, você tenha a opção de escolher como quer viver, sem depender exclusivamente de governos ou da ajuda de terceiros.

Sentir ansiedade ao pensar no futuro é normal. Afinal, vivemos em um mundo de incertezas econômicas. Mas a boa notícia é que o tempo é o seu maior aliado. Se você está começando agora, mesmo com pouco, já está à frente de quem ignora o problema.

Este artigo foi desenhado para ser o seu manual prático, eliminando o “economês” e mostrando que organizar o seu amanhã pode ser tão simples quanto organizar as contas do mês. Vamos juntos construir a sua paz de espírito?

Por Que a Organização Financeira para Aposentadoria Deve Começar Hoje?

Muitas pessoas cometem o erro de acreditar que só devem pensar em aposentadoria após os 40 ou 50 anos. Esse é o maior mito das finanças pessoais. A organização financeira para aposentadoria é uma maratona, não um tiro de cem metros.

Quanto mais cedo você começa, menos esforço precisa fazer mensalmente para atingir o mesmo resultado.

Imagine que o dinheiro é uma semente. Se você planta hoje, terá décadas de regas (aportes mensais) e sol (juros compostos) para que essa árvore cresça e dê frutos.

Se você plantar apenas cinco anos antes de querer colher, terá que gastar rios de água e adubo para tentar compensar o tempo perdido — e, muitas vezes, a árvore não crescerá o suficiente.

O Poder dos Juros Compostos

Os juros compostos são o segredo dos grandes investidores. Basicamente, são juros sobre juros. Quando você organiza suas finanças para o longo prazo, o rendimento do seu dinheiro começa a trabalhar para você. No início, parece pouco, mas após 15 ou 20 anos, a curva de crescimento se torna exponencial. É por isso que a consistência vence a intensidade na maioria das vezes.

Cuidar bem do seu dinheiro é o caminho para mais tranquilidade e segurança no futuro.

Começar agoraComo Montar um Planejamento Previdenciário Eficiente

O primeiro passo prático é entender onde você está e para onde quer ir. Um planejamento previdenciário nada mais é do que um mapa. Sem ele, você corre o risco de chegar ao destino e descobrir que as provisões acabaram antes do tempo.

Para o iniciante, esse planejamento deve focar em três pilares: realidade atual, custo de vida desejado e expectativa de vida.

1. Diagnóstico da Situação Atual

Antes de investir um único centavo, você precisa saber quanto ganha e, principalmente, quanto gasta. A aposentadoria não é sobre quanto você acumulou, mas sobre quanto o seu patrimônio gera de renda para cobrir seus custos.

Se você gasta R$ 3.000 hoje, precisará de uma estrutura que garanta esse poder de compra no futuro, corrigido pela inflação.

2. Definição do Estilo de Vida

Você quer uma aposentadoria para viajar o mundo ou para viver tranquilamente no interior cuidando do jardim? Cada escolha tem um preço. No seu planejamento previdenciário, estime um valor mensal de “salário” que você gostaria de receber de seus investimentos. Seja realista, mas não se esqueça de incluir gastos com saúde, que tendem a subir com a idade.

3. O Fator Inflação

Este é o inimigo silencioso. R$ 5.000 hoje não comprarão as mesmas coisas daqui a 30 anos. Por isso, seu planejamento deve considerar ativos que protejam o seu poder de compra, garantindo que o seu dinheiro não derreta ao longo das décadas.

Onde Investir para Aposentadoria: Conheça as Melhores Opções para Iniciantes

Uma dúvida clássica de quem está começando a se organizar é: “Onde coloco o meu dinheiro?”. A resposta curta é: em lugares que ofereçam segurança e rentabilidade consistente. Saber onde investir para aposentadoria exige entender que você não está buscando ficar rico da noite para o dia, mas sim construir um patrimônio sólido.

Tesouro Direto (Tesouro IPCA+)

Para quem busca segurança máxima, o Tesouro Direto é o ponto de partida. Especificamente o Tesouro IPCA+, que paga uma taxa de juros fixa mais a variação da inflação. Isso garante que você sempre terá um ganho real. É ideal para quem quer “esquecer” o dinheiro lá por 20 ou 30 anos.

Fundos de Investimento e ETFs

Os ETFs (Exchange Traded Funds) são fundos que replicam índices de mercado. Eles são excelentes para iniciantes porque oferecem diversificação imediata a um custo muito baixo. Ao investir em um ETF que replica as maiores empresas da bolsa, você está apostando no crescimento da economia como um todo ao longo do tempo.

Ações Pagadoras de Dividendos

Imagine receber uma “fatia” do lucro de grandes empresas todos os meses ou trimestres. Essa é a lógica das ações de dividendos. Ao focar em empresas sólidas e perenes (como as de energia elétrica ou bancos), você constrói uma máquina de renda passiva que pode sustentar sua aposentadoria no futuro.

Diferenças Entre Previdência Privada e Investimentos por Conta Própria

Muitos bancos oferecem planos de previdência como a solução única para o futuro. No entanto, é vital entender as diferenças entre previdência privada e investimentos diretos para não cair em taxas abusivas que corroem sua rentabilidade.

Vantagens da Previdência Privada (PGBL e VGBL)

- Benefícios Fiscais: No modelo PGBL, você pode abater até 12% da sua renda bruta tributável no Imposto de Renda.

- Sucessão Patrimonial: O dinheiro costuma ir para os herdeiros de forma mais rápida do que em inventários comuns.

- Disciplina: Para quem tem dificuldade em poupar sozinho, o débito automático da previdência ajuda a manter a constância.

Vantagens de Investir por Conta Própria

- Menores Taxas: Planos de previdência costumam ter taxas de administração e, às vezes, de carregamento. Investindo diretamente em títulos ou ações, você elimina esses custos.

- Liberdade: Você tem controle total sobre onde seu dinheiro está alocado e pode mudar a estratégia a qualquer momento sem burocracia.

- Rentabilidade: Geralmente, uma carteira bem montada de investimentos diretos supera a média dos fundos de previdência bancários tradicionais no longo prazo.

Estratégias para Aposentadoria: Como Manter a Constância nos Aportes

Ter o conhecimento técnico é apenas 20% do caminho. Os outros 80% são comportamento. Aplicar estratégias para aposentadoria exige disciplina psicológica para não mexer no dinheiro antes da hora. Aqui estão algumas táticas para ajudar o iniciante a não desistir no meio do caminho.

Regra do “Pague-se Primeiro”

Não espere o final do mês para ver o que sobra. Assim que o salário cair, transfira o valor destinado à aposentadoria para a sua corretora. Trate esse valor como um boleto obrigatório que você deve a si mesmo no futuro. Se você deixar para o fim do mês, as chances de gastar com algo supérfluo são enormes.

Automatização de Investimentos

Hoje, quase todas as corretoras permitem agendar investimentos. Automatize o máximo que puder. Quando o processo é automático, você remove a barreira da tomada de decisão e evita que o seu humor ou desejos momentâneos interfiram no seu plano de longo prazo.

Ajustes Periódicos (Rebalanceamento)

Uma vez por ano, sente-se e analise sua carteira. Se suas ações subiram muito e agora representam uma parte muito grande do seu patrimônio, talvez seja hora de vender um pouco e comprar mais renda fixa, mantendo o equilíbrio de risco que você definiu no início.

Erros Comuns na Organização Financeira para Aposentadoria

Mesmo com as melhores intenções, muitos iniciantes tropeçam em pedras evitáveis. Conhecer esses erros é a melhor forma de se proteger contra eles.

1. Depender Apenas do INSS

O teto do INSS raramente é suficiente para manter o padrão de vida de quem teve uma carreira de classe média. Além disso, as regras previdenciárias mudam constantemente. Veja o INSS como um complemento, um “extra”, nunca como a sua fonte principal de sustento.

2. Começar Tarde Demais

Como já mencionamos, o tempo é o fator X. Se você tem 20 anos, R$ 200 por mês podem fazer milagres. Se tem 50, precisará de quantias muito maiores para chegar ao mesmo patamar. O melhor momento para começar foi ontem; o segundo melhor é hoje.

3. Não Ter uma Reserva de Emergência

Este é o erro que quebra as pernas de qualquer organização financeira para aposentadoria. Se você coloca todo o seu dinheiro em investimentos de longo prazo e surge uma emergência (doença, conserto de carro, desemprego), você será forçado a resgatar seu investimento de aposentadoria, muitas vezes com prejuízo ou pagando impostos altos. Sempre tenha uma reserva de liquidez imediata antes de focar 100% no futuro.

Sem controle, o dinheiro simplesmente desaparece — e você nem percebe para onde foi.

Retomar o controle agoraComo Calcular Quanto Você Precisa Acumular

Essa é a “pergunta de um milhão de reais”. Para iniciantes, existe uma regra de bolso chamada Regra dos 4%. Ela sugere que, se você sacar 4% do seu patrimônio total por ano (ajustado pela inflação), seu dinheiro provavelmente durará pelo menos 30 anos.

Para usar essa regra:

- Defina quanto você quer receber por mês (ex: R$ 5.000).

- Multiplique por 12 meses (R$ 60.000 por ano).

- Multiplique o valor anual por 25.

- Resultado: R$ 1.500.000.

Parece muito? Lembre-se: você não vai tirar esse dinheiro todo do seu bolso. Uma grande parte desse montante virá dos juros acumulados ao longo de décadas. O seu papel é apenas dar o impulso inicial e manter o motor rodando.

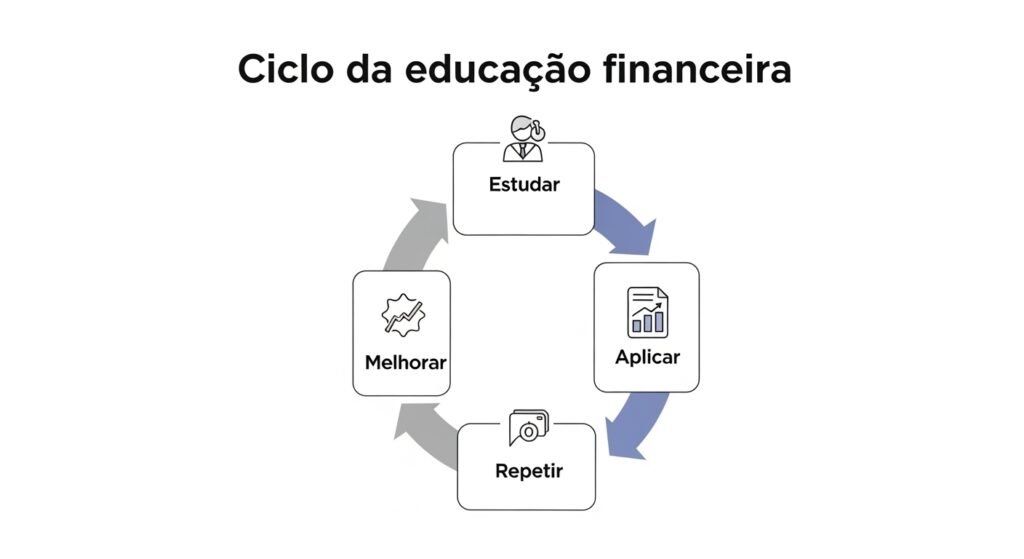

O Papel da Educação Financeira Continuada

A organização financeira para aposentadoria não é um evento único, mas um processo de aprendizado. O mercado financeiro evolui, novos produtos surgem e a sua própria vida muda (casamento, filhos, mudanças de carreira). Manter-se minimamente informado ajuda você a tomar decisões mais conscientes e a não cair em promessas de ganhos fáceis que podem colocar seu futuro em risco.

Leia, Estude e Questione

Não aceite dicas quentes de redes sociais sem entender a lógica por trás delas. O segredo da aposentadoria tranquila não está em encontrar a “ação da vez”, mas em manter uma estratégia sólida, diversificada e de baixo custo.

Passo a Passo para Começar Sua Organização Financeira Hoje

Para facilitar sua vida, vamos resumir tudo em um checklist prático que você pode começar a aplicar agora mesmo:

- Quite suas dívidas caras: Antes de investir para 30 anos, livre-se dos juros do cartão de crédito e do cheque especial.

- Monte sua reserva de emergência: Junte o equivalente a 6 meses do seu custo de vida em um investimento de fácil resgate (como o Tesouro Selic).

- Defina seu objetivo: Quanto você quer receber mensalmente na aposentadoria?

- Escolha seu veículo: Vai usar previdência privada pelos benefícios fiscais ou investir diretamente no Tesouro IPCA+ e Ações?

- Abra conta em uma corretora: Fuja das taxas dos grandes bancos de varejo para os seus investimentos de longo prazo.

- Agende o primeiro aporte: Nem que seja R$ 50 ou R$ 100. O importante é criar o hábito.

Conclusão: O Futuro Começa na Sua Próxima Decisão

A organização financeira para aposentadoria é o maior ato de amor próprio que você pode ter com a sua versão do futuro. Não se trata de privação no presente, mas de equilíbrio. É saber que você está cuidando do seu amanhã para que possa aproveitar o hoje com muito mais leveza, sem o peso da incerteza sobre os ombros.

O caminho é longo, mas cada pequeno passo conta. Não se sinta pressionado a saber tudo de uma vez. Comece pelo básico, proteja o seu dinheiro da inflação e deixe o tempo fazer o trabalho pesado por você. Lembre-se: o segredo da liberdade financeira não é quanto você ganha, mas como você organiza o que recebe.

Gostou deste guia prático? Compartilhe com aquele amigo ou familiar que ainda acha que aposentadoria é coisa de “gente velha” e ajude mais pessoas a construírem um futuro digno! Salve para consultar depois sempre que precisar recalibrar sua rota financeira.

Agora que você já entende a importância de se organizar para o futuro, é hora de conhecer uma das principais ferramentas utilizadas para complementar a aposentadoria.

👉 Continue a leitura em “Previdência privada: como escolher a melhor opção para o seu futuro” e descubra como avaliar planos, entender taxas e tomar uma decisão alinhada aos seus objetivos de longo prazo.

Se organizar é o primeiro passo. Escolher as ferramentas certas é o que transforma planejamento em tranquilidade no futuro.

Decisões financeiras sem conhecimento costumam gerar prejuízos silenciosos. Entender seu dinheiro é essencial para evitar erros e proteger seu futuro.

Investir com método e segurança

[…] Continue a leitura em “Organização Financeira para Aposentadoria: O Caminho Seguro para Viver com Tranquilidade no Futuro” e descubra como alinhar previdência, planejamento e hábitos financeiros para construir uma […]