Você já esteve naquela situação onde precisava fazer um pagamento imediato, a pessoa ou a loja só aceitava Pix, mas o saldo na sua conta não era suficiente? Ou talvez você queira preservar seu fluxo de caixa mensal e prefira não desembolsar todo o valor de uma vez.

É exatamente aqui que entra a dúvida: como funciona o Pix parcelado e será que ele é a melhor opção para o seu bolso?

Para quem está começando a organizar as finanças agora, em pleno 2026, entender as novas ferramentas de crédito é vital.

O Pix revolucionou a forma como movemos dinheiro, mas o “Pix parcelado” trouxe uma camada extra de complexidade que mistura a agilidade da transferência instantânea com a mecânica de um empréstimo ou do cartão de crédito.

Neste artigo, vamos mergulhar fundo para explicar cada detalhe dessa modalidade. Você vai aprender como ativar, quais são os custos escondidos e, principalmente, como usar essa facilidade a seu favor, sem cair em armadilhas que podem virar uma bola de neve de dívidas.

O Que é e Como Funciona o Pix Parcelado na Prática?

Embora o nome sugira uma função oficial do Banco Central, é importante esclarecer logo de cara que, tecnicamente, o Pix Parcelado é um produto financeiro oferecido pelas instituições bancárias e fintechs. Ele funciona como uma linha de crédito pessoal ou o uso do limite do cartão de crédito para enviar um Pix.

Quando você escolhe essa opção no aplicativo do seu banco, o recebedor ganha o valor integral na hora (como em qualquer Pix comum), mas você paga o banco em prestações mensais. É como se o banco te emprestasse o dinheiro naquele exato momento para que você possa concluir a transação.

A Diferença Entre Pix Comum e Parcelado

No Pix tradicional, o dinheiro sai diretamente do seu saldo disponível (saldo em conta corrente ou poupança). Se você tem R$ 100, pode enviar até R$ 100. Já no modelo parcelado, você utiliza um limite de crédito pré-aprovado.

Isso significa que, mesmo com a conta zerada, você consegue realizar o pagamento, assumindo o compromisso de quitar as parcelas futuras com acréscimo de encargos.

Por que os Bancos Criaram Essa Modalidade?

A popularidade do Pix foi tão avassaladora que ele começou a substituir o cartão de crédito em muitos estabelecimentos que oferecem descontos para pagamentos à vista.

Para não perderem espaço, as instituições financeiras uniram o útil ao agradável: a aceitação universal do Pix com a flexibilidade de pagamento do cartão.

As Principais Vantagens do Pix Parcelado para o Consumidor

Muitas pessoas se perguntam se vale a pena utilizar essa ferramenta. A resposta curta é: depende da sua organização. No entanto, existem benefícios claros que tornam essa opção atraente para quem precisa de fôlego financeiro.

1. Poder de Compra Imediato

A maior vantagem é não precisar esperar o dia do pagamento do salário para realizar uma compra necessária ou aproveitar uma promoção relâmpago que só aceita Pix.

2. Descontos de “À Vista” mantidos

Muitos lojistas oferecem 5% ou 10% de desconto para quem paga via Pix. Às vezes, os juros do parcelamento no banco são menores do que o desconto oferecido pela loja. Se você fizer o cálculo certo, pode acabar pagando menos do que se parcelasse diretamente no cartão de crédito da loja.

3. Facilidade de Uso

Não é necessário preencher formulários de empréstimo complexos. Se você já tem uma conta em um banco digital ou tradicional, a opção geralmente aparece no momento de confirmar o envio do Pix, bastando selecionar “Parcelar” em vez de “Saldo em conta”.

Ter tranquilidade financeira começa com organização e decisões mais conscientes.

Começar agoraTaxas e Juros: O Cuidado Necessário com o Pix Parcelado

Nem tudo são flores. Como estamos falando de uma modalidade de crédito, existem custos envolvidos que o iniciante em finanças precisa monitorar de perto. Entender taxas e juros do Pix parcelado é o passo mais importante para não comprometer sua renda futura.

Diferente do cartão de crédito, onde muitas vezes você consegue parcelar “sem juros” em até 10 vezes na loja, o Pix parcelado quase sempre envolve a cobrança de:

- Juros Mensais: Uma porcentagem sobre o valor total que varia drasticamente entre os bancos (podendo ir de 1,5% a 9% ao mês).

- IOF (Imposto sobre Operações Financeiras): Um imposto federal obrigatório em operações de crédito.

- Tarifas de Serviço: Alguns bancos podem cobrar uma taxa fixa pela conveniência da operação.

Exemplo Prático de Custo

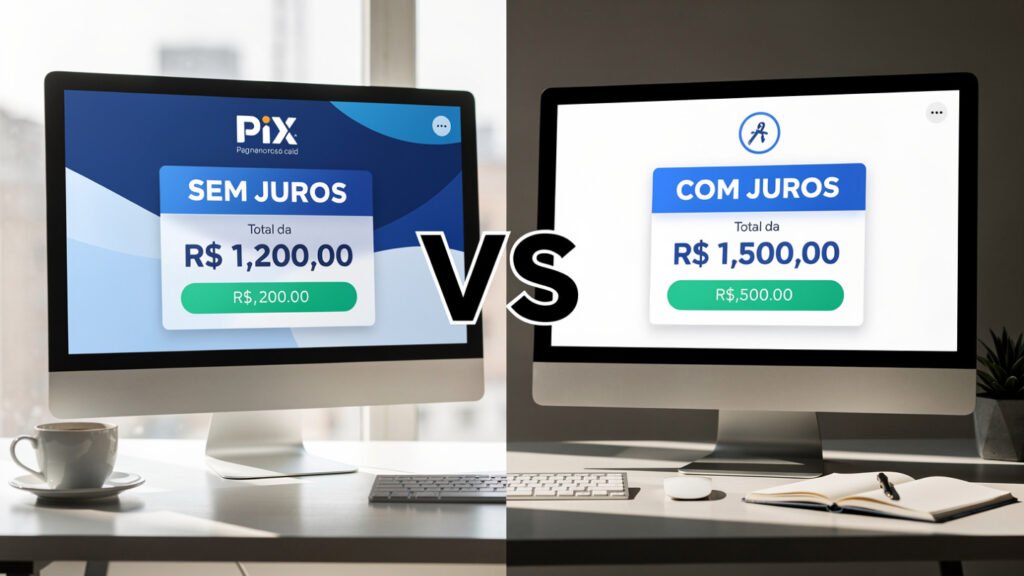

Imagine que você quer fazer um Pix de R$ 1.000,00 e decide parcelar em 4 vezes.

- Sem Juros: Você pagaria 4 parcelas de R$ 250,00.

- Com Pix Parcelado (Exemplo): Com uma taxa de juros de 3% ao mês, suas parcelas poderiam subir para cerca de R$ 270,00. Ao final, você pagou R$ 1.080,00. Esses R$ 80,00 extras são o preço da conveniência.

Antes de confirmar, o aplicativo é obrigado a mostrar o CET (Custo Efetivo Total). Olhe sempre para esse número; ele indica o custo real da sua escolha.

Passo a Passo: Como Fazer Pix Parcelado com Cartão de Crédito

Uma das formas mais comuns de utilizar esse recurso é através do limite do seu cartão. Muitos bancos digitais permitem que você “transfira” o limite de compras do cartão para um envio de Pix. Veja como costuma funcionar o processo:

- Abra o Aplicativo: Vá na área “Pix” do seu banco.

- Escolha o Destinatário: Insira a chave Pix ou escaneie o QR Code.

- Defina o Valor: Digite quanto deseja enviar.

- Selecione a Forma de Pagamento: Aqui está o segredo. Em vez de “Saldo em Conta”, escolha “Cartão de Crédito”.

- Escolha o Número de Parcelas: O app mostrará as opções (ex: 2x, 5x, 12x) e o valor de cada parcela com os juros inclusos.

- Confirme com sua Senha: Após a revisão do resumo (taxas e total), confirme a operação.

O lojista recebe o dinheiro na hora, e o valor da primeira parcela virá na sua próxima fatura do cartão. É uma excelente alternativa para quando o estabelecimento não aceita cartão, mas você precisa de prazo para pagar.

Comparativo: Pix Parcelado vs. Cartão de Crédito Tradicional

Para quem é iniciante, pode parecer a mesma coisa, mas existem diferenças estruturais importantes entre usar o Pix parcelado vs cartão de crédito.

| Característica | Pix Parcelado | Cartão de Crédito (Loja) |

| Aceitação | Universal (onde aceita Pix) | Limitada (onde aceita a bandeira) |

| Juros | Geralmente cobrados desde a 1ª parcela | Muitas vezes “Sem Juros” até certo limite |

| Velocidade | Instantânea para o recebedor | Instantânea para o recebedor |

| Impacto no Limite | Consome limite de crédito/empréstimo | Consome limite do cartão |

| Descontos | Permite aproveitar descontos de “à vista” | Raramente acumula com desconto de Pix |

O Pix parcelado brilha quando você encontra uma oportunidade de compra com um desconto tão agressivo que compensa o pagamento dos juros bancários.

Caso contrário, o parcelamento tradicional no cartão de crédito da loja costuma ser mais barato por não ter a incidência direta de juros bancários em cada transação.

Sem controle, o dinheiro simplesmente desaparece — e você nem percebe para onde foi.

Retomar o controle agoraMelhores Bancos para Pix Parcelado: Onde Encontrar as Menores Taxas?

Em 2026, a competição entre os bancos está acirrada, e isso é ótimo para o consumidor. No entanto, não existe um “melhor banco” fixo, pois a taxa de juros é personalizada de acordo com o seu score de crédito e relacionamento com a instituição.

Ainda assim, ao buscar pelos melhores bancos para Pix parcelado, vale a pena conferir as condições nestes perfis:

Bancos Digitais e Fintechs

Empresas como Nubank, Inter e Digio costumam ter interfaces muito intuitivas para essa função. Elas permitem que você simule o parcelamento em segundos, mostrando exatamente quanto você vai pagar de juros.

Bancos Tradicionais

Itaú, Bradesco e Santander também entraram forte nessa modalidade. Muitas vezes, para clientes com conta salário ou investimentos, esses bancos oferecem taxas mais competitivas do que as fintechs para atrair o uso do crédito.

Dica de Ouro: Antes de fechar o Pix, simule em pelo menos dois bancos onde você possui conta. A diferença na taxa de juros pode representar uma economia considerável no final do ano.

Riscos de Usar o Pix Parcelado sem Planejamento Financeiro

Como mentor financeiro para iniciantes, preciso ser honesto: o fácil acesso ao crédito pode ser perigoso. O maior risco do Pix parcelado é a ilusão de que você tem mais dinheiro do que realmente possui.

O Perigo do Endividamento

Como o processo é muito rápido e “indolor” (apenas alguns cliques no celular), é fácil perder a conta de quantos parcelamentos você já fez.

Quando a fatura do mês seguinte chega, o somatório de várias pequenas parcelas de Pix pode comprometer todo o seu salário.

Juros Compostos Contra Você

Diferente dos investimentos, onde os juros trabalham para aumentar seu patrimônio, aqui os juros trabalham para diminuí-lo.

Se você atrasar a fatura do cartão ou o pagamento do empréstimo do Pix, os juros de mora sobre uma taxa que já era alta podem tornar a dívida impagável.

Substituição do Fundo de Reserva

Muitas pessoas usam o Pix parcelado como um substituto para a reserva de emergência. Isso é um erro. Emergências devem ser pagas com dinheiro guardado. Usar crédito caro em momentos de desespero financeiro apenas aprofunda o problema.

Estratégias para Usar o Pix Parcelado com Inteligência

Se usado com sabedoria, o Pix parcelado é uma ferramenta poderosa. Aqui estão algumas estratégias para você aplicar:

- A Regra da Necessidade: Pergunte-se: “Eu realmente preciso disso agora?”. Se for um item de desejo e não de necessidade, espere até ter o dinheiro para pagar à vista e sem juros.

- Aproveite Descontos Estratégicos: Se a loja dá 15% de desconto no Pix e o banco cobra 4% de juros totais no parcelamento, você ainda está no lucro de 11%. Use a matemática a seu favor.

- Limite o Número de Parcelas: Tente parcelar no menor número de vezes possível. Quanto mais rápido você quitar, menos juros pagará ao banco.

- Anote no seu Controle Financeiro: Assim que fizer o Pix parcelado, já anote as prestações nos meses futuros da sua planilha ou aplicativo de gastos. Não deixe para descobrir o valor apenas quando a fatura fechar.

Como Ativar o Pix Parcelado na sua Conta

Muitos usuários iniciantes procuram um botão de “Ativar” nas configurações, mas na maioria das vezes a função já está disponível se você tiver crédito pré-aprovado. Se você não vê a opção, aqui estão alguns passos:

- Atualize o Aplicativo: Garanta que você está usando a versão mais recente do app do seu banco.

- Verifique seu Limite de Crédito: Se você não tem limite no cartão ou crédito pessoal aprovado, a opção de parcelamento não aparecerá.

- Aumente seu Score: Pagar contas em dia e movimentar a conta ajuda o banco a liberar essa funcionalidade para você.

- Contate o Suporte: Se você sabe que tem crédito mas a opção não surge na hora de pagar um QR Code, pergunte ao chat do banco se a função está liberada para o seu perfil.

Lembre-se: nem todos os tipos de chaves Pix permitem o parcelamento em todos os bancos. Algumas instituições só permitem parcelar pagamentos para contas de empresas (CNPJ) ou via QR Code, bloqueando o parcelamento para transferências entre pessoas físicas (CPF).

Dúvidas Comuns: O Recebedor Sabe que eu Parceleio o Pix?

Essa é uma preocupação comum. A resposta é não. Para quem recebe o dinheiro, o processo é idêntico a um Pix comum. O valor cai integralmente na conta do destinatário em poucos segundos.

O contrato de parcelamento é uma relação exclusiva entre você e o seu banco. A loja ou a pessoa que recebeu não tem acesso às suas condições de pagamento, nem sabe se você pagou à vista com saldo próprio ou se usou o limite de crédito. Isso garante total privacidade e profissionalismo na sua transação.

O Futuro do Pix: O Que Esperar Além do Parcelamento?

O Banco Central do Brasil está constantemente evoluindo a ferramenta. Embora o Pix parcelado atual seja uma iniciativa dos bancos privados, já existem discussões sobre o Pix Garantido.

O Pix Garantido será a versão oficial do Banco Central para o parcelamento. A ideia é padronizar as regras e, possivelmente, trazer taxas ainda mais competitivas para o mercado, aumentando a segurança jurídica tanto para quem compra quanto para quem vende.

Ficar de olho nessas atualizações é essencial para quem quer dominar as finanças pessoais nos próximos anos.

Conclusão: O Pix Parcelado Vale a Pena Para Você?

Entender como funciona o Pix parcelado é o primeiro passo para ter maturidade financeira. Ele não é um vilão, mas também não é dinheiro grátis. É uma ferramenta de conveniência que tem um custo.

Se você é um iniciante, o segredo é a moderação. Use o Pix parcelado para oportunidades reais de economia ou necessidades urgentes que não podem esperar.

Fuja de parcelar gastos cotidianos, como supermercado ou lazer, pois isso cria uma armadilha de fluxo de caixa difícil de sair depois.

A educação financeira é o seu melhor escudo. Ao conhecer as taxas, comparar as opções entre os bancos e manter um registro rigoroso das suas parcelas, você transforma o que poderia ser uma dívida em uma ferramenta estratégica para o seu dia a dia.

Gostou deste guia completo? Guarde este link para consultar sempre que tiver dúvidas antes de fazer uma compra importante ou compartilhe com aquele amigo que está precisando organizar a vida financeira este ano!

Agora que você já entende como usar o Pix parcelado com inteligência, vale dar um passo além e fazer o seu dinheiro trabalhar a seu favor — mesmo quando ele está parado na conta.

👉 Continue a leitura em “Conta remunerada: vale a pena? Guia completo para fazer seu dinheiro render em 2026” e descubra como transformar sua conta em uma aliada para gerar rendimentos com segurança e praticidade.

Evitar dívidas desnecessárias é essencial. Fazer o dinheiro render é o que acelera seus resultados financeiros.

Cuidar bem do seu dinheiro é o caminho para mais tranquilidade e segurança no futuro.

Começar agora