Sabe aquela sensação de aperto no peito que surge no domingo à noite, logo que a música do Fantástico começa? Para muita gente, isso não é apenas cansaço. É o peso de saber que, amanhã, a rotina de trocar tempo por dinheiro recomeça sem que haja uma escolha real.

Você trabalha porque precisa pagar os boletos, e paga os boletos para continuar tendo condições de trabalhar. Esse ciclo parece uma esteira que nunca para, não é?

A boa notícia é que existe uma saída, e ela não depende de ganhar na loteria ou herdar uma fortuna de um parente distante. A verdadeira independência financeira é, antes de tudo, uma construção de segurança e autonomia.

Ela não acontece do dia para o noite, mas começa no momento em que você decide que o seu dinheiro vai trabalhar para você, e não o contrário.

Esqueça as promessas de enriquecimento rápido que você vê por aí. O que vamos conversar aqui é sobre como retomar as rédeas da sua vida, criando uma base sólida para que o “não” se torne uma opção válida na sua carreira e nas suas escolhas pessoais. Simples assim.

Cuidar bem do seu dinheiro é o caminho para mais tranquilidade e segurança no futuro.

Começar agoraO que é Liberdade Financeira e por que ela vem antes da riqueza

Muita gente confunde ter dinheiro com ser livre. Na prática, você pode ganhar R$ 50 mil por mês e ainda ser um escravo das suas contas se o seu custo de vida for de R$ 49 mil.

A liberdade financeira é o estágio onde você possui recursos suficientes para cobrir suas despesas por um período determinado, permitindo que você tome decisões sem ser pressionado pela necessidade imediata de um salário.

Pensa bem nisso: a liberdade não é sobre quanto você ostenta, mas sobre quanto tempo você consegue comprar. Se você for demitido hoje, quanto tempo sobrevive mantendo seu padrão atual? Se a resposta for “uma semana”, você está em perigo. Se for “seis meses”, você já experimentou o primeiro gosto da liberdade.

Imagine a história da Cláudia. Ela trabalhava em uma agência de publicidade extremamente tóxica, onde o estresse já estava afetando sua saúde física. Por três anos, ela manteve um padrão de vida abaixo do que recebia e acumulou o que chamamos de “fundo de alforria”.

Quando a situação no trabalho se tornou insuportável, ela não precisou implorar por paciência. Ela pediu demissão, sabendo que tinha 10 meses de tranquilidade garantidos. Isso não é ser rica; é ser livre.

O erro comum aqui é achar que a independência financeira é um ponto final, um pote de ouro no fim do arco-íris. Na verdade, ela é uma escada. Cada degrau que você sobe — seja eliminando uma dívida de juros altos ou batendo sua meta de economia mensal — te dá um pouco mais de oxigênio.

Segundo dados do Banco Central, mais de 70% das famílias brasileiras possuem algum nível de endividamento. Sair dessa estatística já é um salto gigantesco rumo à autonomia.

O Alicerce de Tudo: Como Montar sua Reserva de Emergência

Antes de pensar em ficar rico na bolsa de valores, você precisa de um paraquedas. A reserva de emergência é o primeiro e mais importante passo de qualquer jornada financeira séria. Sem ela, qualquer imprevisto — um cano estourado, um dente quebrado ou uma demissão — vira uma catástrofe que te joga de volta para o cheque especial.

Na vida real, imprevistos não avisam quando vão chegar. O João, por exemplo, sempre achou que investir em ações era o caminho mais rápido para a independência financeira. Ele colocou todo o seu pouco dinheiro em empresas da moda. Um mês depois, o motor do seu carro fundiu.

Como ele não tinha uma reserva líquida, precisou vender suas ações na baixa, perdendo dinheiro, para pagar o conserto. Se ele tivesse um fundo de emergência, o problema do carro seria apenas um aborrecimento, não um desastre financeiro.

A regra de bolso é simples: guarde entre 6 e 12 meses do seu custo de vida mensal. Se você gasta R$ 3.000 para viver, sua reserva deve estar entre R$ 18.000 e R$ 36.000.

Aqui está o detalhe que ninguém te conta: esse dinheiro não é para “render muito”. O foco aqui é segurança e liquidez imediata. Ele deve estar em um lugar onde você possa sacar no mesmo dia, como um Tesouro Selic ou um CDB de liquidez diária de um banco sólido.

Vale um alerta: a poupança, embora fácil, costuma perder para a inflação no longo prazo, o que significa que seu poder de compra diminui enquanto o dinheiro está parado lá.

- Defina seu custo fixo: Saiba exatamente quanto custa sua existência básica.

- Escolha o veículo certo: Priorize investimentos com liquidez diária.

- Não toque nela: Desejo de comprar um celular novo não é emergência.

- Comece pequeno: Se não dá para guardar 6 meses agora, comece guardando o equivalente a 1 mês.

Depois que esse colchão está pronto, o seu nível de ansiedade cai drasticamente. Você para de trabalhar com medo e começa a trabalhar com propósito.

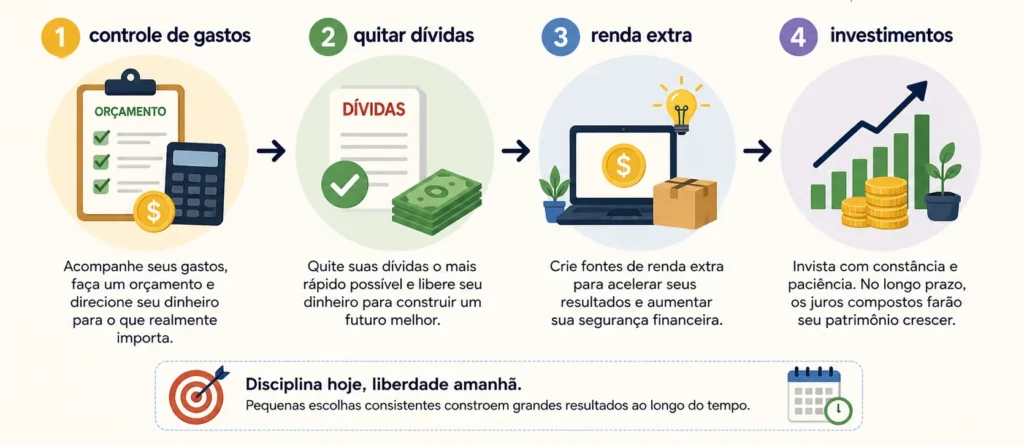

A Arte de Dominar o seu Planejamento Financeiro

Não existe liberdade sem disciplina. Muita gente torce o nariz quando ouve a palavra “planejamento”, achando que isso significa viver uma vida de privações e nunca mais tomar um café na rua. Mas a realidade é o oposto: o planejamento financeiro é o que te dá permissão para gastar sem culpa.

Quando você sabe exatamente para onde seu dinheiro está indo, você para de se perguntar para onde ele foi. O que pouca gente percebe é que o maior ralo de dinheiro não são as grandes compras, mas as micro-decisões diárias.

São as assinaturas de streaming que você não assiste, o frete grátis que custou R$ 50 em itens inúteis e as refeições por aplicativo por pura preguiça de cozinhar.

Pense na Beatriz. Ela achava que seu salário de professora era insuficiente para poupar. Ao fazer um mapeamento detalhado por 30 dias, descobriu que gastava quase R$ 400 mensais em lanches de conveniência e compras impulsivas de farmácia.

Ao ajustar isso, ela não apenas começou a investir, como conseguiu planejar uma viagem de férias paga à vista. O planejamento financeiro não prendeu a Beatriz; ele deu a ela uma praia no fim do ano.

Para começar um plano que funcione, você pode usar a regra 50-30-20, adaptando-a à sua realidade:

- 50% para Necessidades: Aluguel, luz, mercado, saúde.

- 30% para Desejos Pessoais: Lazer, hobbies, aquele jantar especial.

- 20% para o Futuro: Pagamento de dívidas e investimentos.

Um erro comum aqui é tentar ser rigoroso demais logo no início. Se você nunca anotou um gasto, não tente usar uma planilha complexa com 50 categorias. Comece com um papel de pão ou um aplicativo simples. O importante é a consciência.

Quando você entende que cada real gasto em algo que não importa é um real a menos na sua independência financeira, suas escolhas mudam naturalmente.

Sem controle, o dinheiro simplesmente desaparece — e você nem percebe para onde foi.

Retomar o controle agoraPrimeiros Passos: Investimentos para Iniciantes que Funcionam

Depois de organizar a casa e montar seu colchão de segurança, o próximo passo é fazer o dinheiro se multiplicar. É aqui que muita gente trava por medo da complexidade. Mas a verdade é que os investimentos para iniciantes mais eficientes são, muitas vezes, os mais simples. Você não precisa operar na Bolsa como um lobo de Wall Street para ter sucesso.

O segredo dos juros compostos é o tempo, não a tacada de mestre. Se você investir R$ 200 por mês de forma consistente, o efeito no longo prazo é avassalador. O problema é que a maioria das pessoas quer começar pelo topo da pirâmide, comprando criptomoedas voláteis ou ações de empresas que nem conhecem, sem antes passar pelo básico.

Veja o caso do Ricardo. Ele morria de medo de perder dinheiro, então deixava tudo na conta corrente. Um dia, ele resolveu estudar e descobriu o Tesouro Direto. Ele começou aplicando R$ 100 por mês. Ao ver os primeiros centavos de rendimento caindo, a chave virou.

Ele percebeu que aquele dinheiro estava trabalhando enquanto ele dormia. Essa mudança de mentalidade é o que separa quem sempre terá boletos de quem terá patrimônio.

Para quem está começando, o foco deve ser em renda fixa de qualidade:

- Tesouro Selic: O investimento mais seguro do país, ideal para quem quer sair da poupança.

- CDBs de Grandes Bancos: Verifique se rendem pelo menos 100% do CDI.

- Fundos de Índice (ETFs): Uma forma simples de investir em várias empresas de uma vez quando você decidir ir para a renda variável.

Antes de continuar, vale um ponto de atenção: nunca invista em algo que você não entende. Se um consultor ou um vídeo de internet te prometeu 10% de lucro ao mês com “baixo risco”, corra. Isso não existe. No mundo real, rentabilidade e risco andam de mãos dadas. O foco da independência financeira é a consistência, não a velocidade.

Mantendo o Foco na Independência Financeira no Longo Prazo

A parte mais difícil da jornada não é começar, é não parar. Vivemos em uma sociedade voltada para o consumo imediato. O marketing está o tempo todo tentando te convencer de que você precisa de um carro novo, do último modelo de celular ou de roupas de marca para ser validado socialmente. Resistir a isso é o verdadeiro teste para quem busca a independência financeira.

O fenômeno da “inflação de estilo de vida” é o maior inimigo da sua liberdade. Funciona assim: você recebe uma promoção, passa a ganhar mais e, imediatamente, aumenta seus gastos na mesma proporção. No fim do mês, continua sem sobrar nada. Você apenas trocou dívidas baratas por dívidas caras.

O que pouca gente percebe é que a riqueza é o que você não vê. É o carro popular quitado em vez do importado financiado. É a casa confortável, mas condizente com a renda, em vez da mansão que consome todo o seu fôlego financeiro.

A verdadeira liberdade financeira é ter o poder de dizer “não” para o que não importa, para poder dizer “sim” para o que realmente tem valor: tempo com a família, saúde mental e a tranquilidade de um futuro sem sobressaltos.

Considere a história do Sr. Wilson, um zelador aposentado que nunca ganhou mais do que três salários mínimos. Ele nunca teve um carro de luxo, mas sempre separou 10% do que ganhava para investir em boas empresas pagadoras de dividendos.

Hoje, a renda passiva que ele recebe é maior do que sua aposentadoria oficial. Ele não é um magnata, mas é totalmente dono do seu tempo. Ele atingiu a independência financeira através da simplicidade e da paciência.

Para manter o foco, tente estas estratégias:

- Automatize seus investimentos: Configure uma transferência automática para sua conta na corretora no dia em que recebe o salário.

- Reveja seus marcos: Comemore as pequenas vitórias, como os primeiros R$ 5 mil guardados.

- Eduque-se continuamente: Leia livros, ouça podcasts e mantenha o assunto “dinheiro” presente na sua vida de forma saudável.

Lembre-se: o objetivo não é acumular dinheiro por acumular. O dinheiro é apenas uma ferramenta. Uma ferramenta que, se bem usada, constrói as paredes da sua liberdade e o teto da sua paz.

O próximo passo é o mais importante

Chegar à independência financeira parece um objetivo distante quando estamos começando do zero, mas a única forma de chegar lá é dando o primeiro passo hoje. Não espere o “momento perfeito”, o aumento de salário ou a virada do ano.

A clareza sobre suas contas e a decisão de poupar mesmo que seja um valor simbólico agora são os tijolos que sustentarão sua vida daqui a cinco, dez ou vinte anos.

A liberdade não é um destino geográfico, é um estado de espírito proporcionado pela segurança. Quando você para de se preocupar se o dinheiro vai dar até o fim do mês, você ganha espaço mental para criar, para amar e para viver de verdade. A liberdade financeira está ao seu alcance, um centavo e uma escolha de cada vez.

Se este conteúdo fez sentido para você, não deixe que ele seja apenas mais uma aba aberta no seu navegador. Comece hoje mesmo anotando seus gastos ou abrindo sua conta em uma corretora. O seu “eu” do futuro certamente vai te agradecer por ter tido a coragem de começar.

Releia este artigo com calma sempre que sentir que está perdendo o foco ou se deixando levar pelo apelo do consumo desenfreado. O caminho é longo, mas a vista lá de cima vale cada esforço.

Mas toda independência financeira sustentável começa com algo menos glamouroso — e absolutamente essencial: organização consistente.

👉 Continue a leitura em “Checklist Financeiro Mensal: O Guia Definitivo para Iniciantes Organizarem o Bolso” e descubra como transformar boas intenções em rotina prática, controlar melhor seu dinheiro todos os meses e criar a base real para uma vida financeira mais leve.

Buscar independência financeira amplia sua visão. Construir um checklist financeiro mensal é o que ajuda essa visão a sair do papel.

Decisões financeiras sem conhecimento costumam gerar prejuízos silenciosos. Entender seu dinheiro é essencial para evitar erros e proteger seu futuro.

Investir com método e segurançaEste conteúdo tem fins educativos e não substitui aconselhamento financeiro ou contábil profissional. Consulte sempre um especialista certificado antes de tomar decisões.