Sabe aquele frio na barriga quando você abre o aplicativo do banco e o saldo está entre parênteses ou em vermelho? É uma sensação angustiante, como se você estivesse tentando subir uma escada rolante que só desce. Eu sei como é.

A maioria das pessoas entra no cheque especial por um imprevisto bobo ou um erro de cálculo no fim do mês e, quando percebe, aquele limite já faz parte do salário.

O problema é que essa “ajudinha” do banco é, na verdade, uma das linhas de crédito mais caras do país. Não é apenas dinheiro que sai da sua conta; é a sua tranquilidade que vai embora junto com os juros.

A boa notícia é que existe uma saída, e ela não exige que você ganhe na loteria, mas sim que você mude a estratégia de jogo.

Se você sente que está trabalhando apenas para pagar juros e quer entender como sair do cheque especial de uma vez por todas, este texto foi escrito para você. Vamos encarar os números de frente, com os pés no chão, para que você nunca mais precise contar com esse limite “fantasma” para chegar ao fim do mês.

Por que é tão difícil sair do cheque especial sem ajuda?

A resposta curta é: os juros compostos trabalham contra você. Imagine o João. O João ganha R$ 3.000,00, mas teve um problema mecânico no carro e precisou de R$ 500,00. Ele usou o limite da conta.

No mês seguinte, o salário cai, cobre os R$ 500,00, mas os juros e o IOF já são descontados automaticamente. Agora, ele tem menos de R$ 3.000,00 para passar o mês. O resultado? Ele usa o limite de novo.

Na prática, o cheque especial funciona como uma areia movediça financeira. Quanto mais você tenta se mexer sem estratégia, mais fundo você afunda. De acordo com dados recentes, as taxas de juros dessa modalidade podem ultrapassar facilmente os 100% ao ano [Fonte: Banco Central do Brasil]. Isso significa que, em pouco tempo, você está pagando o dobro do que pegou emprestado.

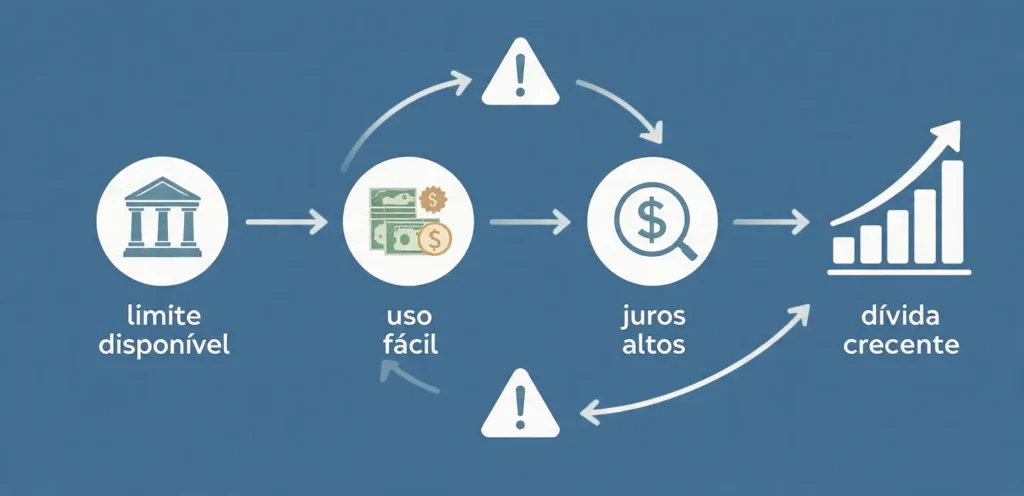

O que muita gente não percebe é que o banco facilita o acesso a esse dinheiro justamente porque ele é lucrativo para a instituição. Ele aparece ali, somado ao seu saldo real, criando uma ilusão de que você tem mais dinheiro do que realmente possui. Romper esse ciclo exige coragem para separar o que é seu do que é do banco.

Resultados com dinheiro exigem estratégia. Sem método, os retornos ficam abaixo do esperado.

Ver conteúdoO primeiro passo prático para organizar o orçamento

Antes de pensar em pagar a dívida, você precisa parar de sangrar. Não adianta nada fazer um plano mirabolante se, no mês que vem, você vai precisar usar o limite novamente porque não sabe para onde seu dinheiro está indo. Organizar o orçamento é o alicerce de qualquer recuperação financeira.

Um erro comum aqui é tentar anotar cada centavo em uma planilha complexa logo de cara. Comece pelo simples: quanto entra e quais são os seus custos fixos inegociáveis?

Aluguel, luz, água, condomínio e alimentação básica. Se a soma desses itens mais o valor que você está usando do limite ultrapassa seu salário, o problema é estrutural.

Vejamos o exemplo da Maria. Ela percebeu que gastava R$ 400,00 por mês em assinaturas de streaming e delivery que nem aproveitava tanto. Ao organizar o orçamento, ela “achou” esse dinheiro e o direcionou para abater o limite.

Pequenos ajustes geram grandes fôlegos. Vale um alerta: o orçamento não serve para te prender, mas para te dar a liberdade de saber exatamente quanto falta para você se livrar dos juros.

Como categorizar seus gastos sem estresse

- Essenciais: Aquilo que você não vive sem (moradia e alimentação).

- Dívidas: O que você deve, incluindo o valor atual do cheque especial.

- Estilo de vida: Lazer, assinaturas e supérfluos (é aqui que o corte dói, mas resolve).

Pensa bem nisso: cada real que você economiza no café gourmet ou na blusa em promoção é um real a menos de juros abusivos que você entrega para o banco.

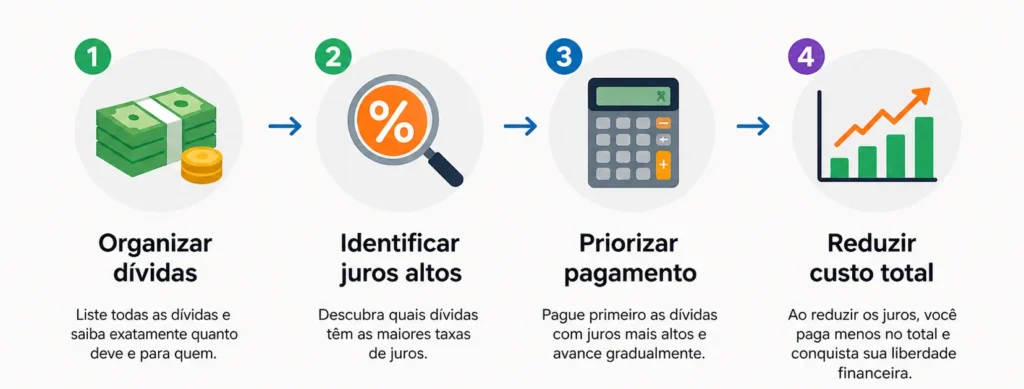

Como planejar o pagamento de dívidas com juros altos

Agora que os números estão na mesa, precisamos de uma estratégia de guerra. O cheque especial deve ser sua prioridade absoluta, junto com o rotativo do cartão de crédito. Se você tem outras pendências, como um carnê de loja ou um empréstimo com juros baixos, elas podem esperar um pouco mais.

O segredo para planejar o pagamento de dívidas de forma eficiente é a substituição. Se você deve R$ 2.000,00 no cheque especial, os juros mensais são uma facada. Talvez valha a pena pegar um empréstimo pessoal ou um crédito consignado (se você for CLT ou funcionário público) para quitar o limite da conta. Os juros do consignado são infinitamente menores.

Aqui está o detalhe que ninguém te conta: ao quitar o cheque especial com outro empréstimo, você “troca” uma dívida cara por uma mais barata e com parcelas fixas que cabem no seu bolso. É o que chamamos de saneamento financeiro.

A Maria, do exemplo anterior, fez isso. Ela trocou uma dívida que crescia feito bola de neve por uma parcela fixa de R$ 150,00. Pronto, o limite da conta voltou a ficar zerado e ela recuperou o sono.

A técnica da “Bola de Neve Invertida”

- Liste todas as suas dívidas e as taxas de juros de cada uma.

- Ataque primeiro a que tem a maior taxa (geralmente o cheque especial).

- Mantenha os pagamentos mínimos das outras enquanto foca toda a sua energia extra na pior delas.

Na prática, isso evita que o montante total saia do controle enquanto você resolve o foco do incêndio.

Estratégias reais para economizar dinheiro no dia a dia

Para acelerar sua saída do buraco, você vai precisar de combustível — e esse combustível se chama dinheiro sobrando. Economizar dinheiro não significa viver uma vida de privações extremas para sempre, mas sim fazer escolhas inteligentes por um período determinado.

Um erro comum é achar que só grandes economias importam. “Ah, economizar R$ 10,00 não vai pagar minha dívida de R$ 2.000,00”, alguns dizem. Mas dez reais aqui, vinte ali e cinquenta acolá formam o montante que mata os juros do mês.

O que pouca gente percebe é o poder dos gastos invisíveis, como as taxas bancárias que você paga sem perceber ou aquela anuidade do cartão que poderia ser zerada com uma ligação.

Considere o caso do Ricardo. Ele levava marmita para o trabalho três vezes por semana em vez de comer fora. No fim do mês, ele economizava cerca de R$ 300,00. Esse valor era depositado imediatamente na conta para cobrir o cheque especial. Em seis meses, ele estava livre. Simples assim.

Onde cortar sem sofrer demais

- Revisão de planos de internet e celular (sempre há uma oferta melhor).

- Troca de marcas no supermercado por opções de qualidade similar e preço menor.

- Venda de objetos que você não usa mais (desapegar gera caixa rápido).

Antes de continuar, vale um ponto de atenção: a economia doméstica funciona como uma dieta. Se for restritiva demais, você desiste na segunda semana. Mantenha um pequeno prazer barato para não pirar, mas foco total no objetivo maior.

Organizar suas finanças traz mais leveza, clareza e segurança para o seu dia a dia.

Começar agoraComo criar uma reserva de emergência e evitar recaídas

Você quitou o cheque especial. E agora? O maior perigo é achar que a batalha acabou. Sem uma reserva de emergência, qualquer pneu furado ou remédio de última hora vai te jogar de volta para o limite da conta. É um ciclo vicioso que só se quebra com proteção financeira.

A reserva de emergência é o seu seguro contra o banco. O ideal é ter guardado o equivalente a, pelo menos, 3 a 6 meses do seu custo de vida. Mas calma, não tente juntar tudo de uma vez. Comece com uma meta pequena: R$ 500,00. Depois R$ 1.000,00. Esse dinheiro deve ficar em um lugar de fácil acesso (liquidez diária), mas separado da sua conta corrente.

Vale um alerta: não caia na tentação de usar essa reserva para “oportunidades” de consumo, como uma viagem ou um celular novo. Ela existe para imprevistos reais. Quando você tem esse colchão financeiro, o cheque especial deixa de ser uma necessidade e passa a ser o que ele sempre deveria ter sido: algo irrelevante na sua vida.

Onde guardar sua reserva iniciante

- Contas digitais que rendem 100% do CDI.

- Tesouro Selic (muito seguro e rende mais que a poupança).

- CDBs de liquidez diária de grandes bancos.

O importante aqui é a segurança e a rapidez para sacar se a luz queimar ou o cano estourar. Ter esse dinheiro guardado traz uma paz que nenhum limite de crédito consegue comprar.

O que ninguém te conta sobre o limite da conta corrente

Você já reparou que o extrato do banco muitas vezes mostra o “Saldo Disponível” somando o seu dinheiro com o cheque especial? Isso é uma armadilha psicológica perversa. Muita gente olha aquele valor e acha que pode gastar, esquecendo que metade daquilo não lhe pertence e custa caro.

Na prática, a melhor coisa que você pode fazer após sair do buraco é pedir ao banco para reduzir ou cancelar o seu limite. Se você não tem o limite disponível, você não o usa. É uma trava de segurança para o seu “eu do futuro” não cometer os mesmos erros em um momento de impulso.

Um erro comum é manter um limite alto “por segurança”. Se você já tem sua reserva de emergência, sua segurança é o seu dinheiro, não o crédito do banco. Pensa bem nisso: o banco só te oferece esse limite porque sabe que as chances de você tropeçar e pagar juros são altas. Não dê esse gosto a eles.

O caminho da liberdade financeira começa hoje

Sair do cheque especial é mais do que um ajuste de contas; é uma retomada de poder. Quando você para de dar seu dinheiro suado para os bancos em forma de juros, você começa a construir o seu próprio patrimônio.

Não se sinta mal se você demorou para perceber o tamanho do problema. O sistema é feito para nos manter endividados. O que importa é que agora você tem o mapa: organizar o orçamento, planejar o pagamento de dívidas, economizar dinheiro no cotidiano e construir sua reserva de emergência.

O primeiro passo pode ser pequeno — talvez ligar no banco hoje para renegociar ou baixar um aplicativo de controle financeiro. O importante é começar. A liberdade financeira não é um evento, é um processo diário de escolhas conscientes.

Releia este artigo com calma quando a tentação de usar o limite aparecer. Você é plenamente capaz de viver sem o cheque especial. Vamos nessa?

Mas tão importante quanto reorganizar as contas é cuidar da sua mente durante esse processo. Afinal, dívidas, pressão e insegurança financeira também afetam seu sono, sua energia e sua capacidade de tomar boas decisões.

👉 Continue a leitura em “Como Lidar com Ansiedade Financeira: Guia Completo para Recuperar o Sono e o Controle da sua Vida” e descubra estratégias práticas para reduzir o peso emocional do dinheiro, recuperar sua clareza mental e fortalecer sua jornada rumo ao equilíbrio.

Sair do cheque especial liberta seu bolso. Aprender a controlar a ansiedade financeira ajuda a proteger sua paz.

Cuidar bem do seu dinheiro é o caminho para mais tranquilidade e segurança no futuro.

Começar agoraEste conteúdo tem fins educativos e não substitui aconselhamento financeiro ou contábil profissional. Consulte sempre um especialista certificado antes de tomar decisões.